我が家は一条工務店i-smartの平屋に住んで3年。

住宅ローンを組んでマイホームを購入しました。

住宅ローンについても調べ、

複数の銀行を周り契約しました。

そんな我が家が考える、

住宅ローンの選び方について解説します。

住宅ローン選びの参考にしてください。

住宅ローンの商品はどれを選べばいいの??

大前提として

- 金利が安く(利息が少ない)

- 諸費用が少ない(手数料が少ない)

- 保証内容が充実

している商品が1番いいです。

しかし、3つ揃った商品はなかなかありません。

ただ、

住宅ローンの商品を選ぶ1番の決めてとしては金利だと思います。

金利で支払い総額がずいぶん変わりますからね。

「金利とは」

住宅ローンを借りる時の費用(利息)のこと。金利が低ければ、利息も少ない。

大体、

住宅ローンの商品は金利別に種類が分かれていて、

どれを選べばいいのか

我が家の結論としては「わかりません」です。

なんだよと思うかもしれませんが、

結局は未来のことを予想しなくてはいけないので

我が家としては

「わからない」が1番正しいと言う結論に至りました。

我が家も書籍やネットで

変動金利か固定金利か専門家の方の意見を収集しましたが、

結局は賛否両論でした。

(2018年くらいだとちょっと変動金利押しだったかな)

あとは、ご家庭の状況や考え方次第だと思います。

- 住宅ローンの種類の理解

- リスクの理解

- 銀行・商品の比較

をして決めていくことが重要だと思います。

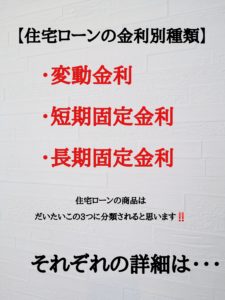

住宅ローンの種類

マイホーム購入時に住宅ローンを組み

ローンを返済していく方が多いと思いますが、

住宅ローンの種類の中で大きく分けると3種類あります。

- 変動金利

- 短期固定金利

- 長期固定金利

変動金利

住宅ローンを借りた期間中、

一定の期間ごとに金利が見直され金利が変動する。

短期固定金利

住宅ローンの返済が始まってから

一定の期間(3年 or 5年 or 10年)は金利が変動しない。

一定の期間を過ぎると残りの住宅ローン返済期間は

変動金利となる。

長期固定金利

住宅ローンの返済期間中金利が変わらない。

住宅ローンの種類に応じたメリットとデメリット

変動金利

返済総額:不明

返済開始時(契約時)の金利:長期固定金利より金利が低いことが多い

※終了時まで長期固定金利より金利が低いことも

返済中:金利が変動する

金利が下がる→契約時の金利より返済総額が減る

金利が上がる→契約時の金利より返済総額が増える

金利が下がれば問題ありませんが、

金利が上がった時のリスクがあります。

変動金利に向いている人

- 少し余裕を持って住宅ローンを借り入れる人

- 今後の情勢を読む自信がある人(最悪借り替えができる人)

- 金利の変動を把握していける人

要するに

リスクを取って、

金利を下げたい人(返済額を減らしたい人)向け

だと思います。

短期固定金利

返済総額:不明

返済開始時(固定金利期間)の金利:1番金利が低いことが多い

返済中:固定期間中は金利が一定、

固定期間終了後の変動金利への移行

固定期間終了後は変動金利と考え方は一緒

ただ、

変動金利へ移行した際の優遇金利もチェックが必要。

あまり、優遇されないことが多い。

※優遇金利

店頭に表示されている金利(基準金利)から

金利を下げてもらえる(優遇金利を引いた)金利

になること。

どの商品も優遇される幅はそれぞれだが、

優遇金利を受けられることがある。

短期固定金利に向いている人

- 変動金利に向いている人

- 借り換えを考えている人

- 繰上げ返済を考えている人(自己資金がかなりある人)

短期固定金利終了後、

どの程度低金利の商品へ借り換えられるかはわかりませんが、

要するに、住宅ローン控除の恩恵を受けながら、

早期に繰上げ返済をして住宅ローンの返済を考えている方

にはお勧めかと思います。

長期固定金利

返済総額:明確

返済開始時の金利:1番金利が高いことが多い

返済中:金利が一定

月々の返済金額も一定

変動金利や短期固定金利より

返済総額は多くなってしまうことも(少ないこともあり)

長期固定金利に向いている人

- 住宅ローンの審査が通りにくい人

- 金利上昇のリスクを取りたくない人

- 返済能力ギリギリまで住宅ローンを借りる人

住宅信用機構の商品でフラット〇〇

という商品があります。

長期固定とはなってしまいますが、

個人事業主の方などローン審査が通り安いそうです。

あとは、

金利上昇による返済額の増加が心配な方は

長期固定金利が向いていると思います。

住宅ローンの比較

- 銀行毎の金利を比較

- 商品毎の比較

- 商品の内容の比較

必ず比較はした方がいいと思います。

特に銀行間での比較は重要です。

値引き(金利引き下げ)の交渉材料にもなります。

住宅ローンの場合は

金利を下げてもらうに越したことはないと思います。

我が家も4つの銀行へ審査を申し込み、

金利を引き下げてもらうことに成功。

ただ、

注意点としては諸費用も含め、

総額で見ることが重要です。

我が家の様に直接銀行へ行き比較するのもいいですが、

かなり時間がかかりました。

まずはネットで比較してみるといいかも。

登録者数10万名突破!モゲチェック

上記サイトであれば複数の金融機関に

一度で審査申し込みができるサイトです‼️

我が家も知っていれば活用しました。

我が家が選んだ住宅ローンは⁉️

我が家は長期固定金利

を選びました。

理由は

- 今後の情勢を判断できない

- 予算ギリギリでマイホームを建ててしまった

- 繰り上げ返済もできるか分からない

からです。

まとめ

住宅ローンの種類と向いている方

- 変動金利

金利上昇リスクを取って

金利を下げたい方

- 短期固定金利

早期に繰り上げ返済する方

- 長期固定金利

金利上昇リスクを取りたくない方

※リスクを取れない方

未来のことは分からないので

どれが正解(お得)かは分かりませんが

基本的に上記のような方が向いていると

我が家は思います。

住宅ローンの比較

- 住宅ローン金利は安いに越したことは無い

家と違い、

金利が安いからといって

お金を借りる、

借りるお金が変わることは無い。

- 総額で比較する

手数料、団体信用保険等も含めて

トータルで比較する。

- 複数社で比較する

相見積もりを取ることで

金利を下げてくれることがあり。

比較に関しては、

直接銀行へ行くこともいいですが、

かなり時間がかかります。

まずはネットから

申し込んでみるのがおすすめ。

\モゲチェック/

我が家は長期固定金利でしたが、

ご家庭に合った住宅ローン選びの

参考になれば幸いです。