どうもアットです🤗

一条工務店i-smartの平屋に住んで3年‼️

ついに、

2022/12/20

日銀が動きました‼️

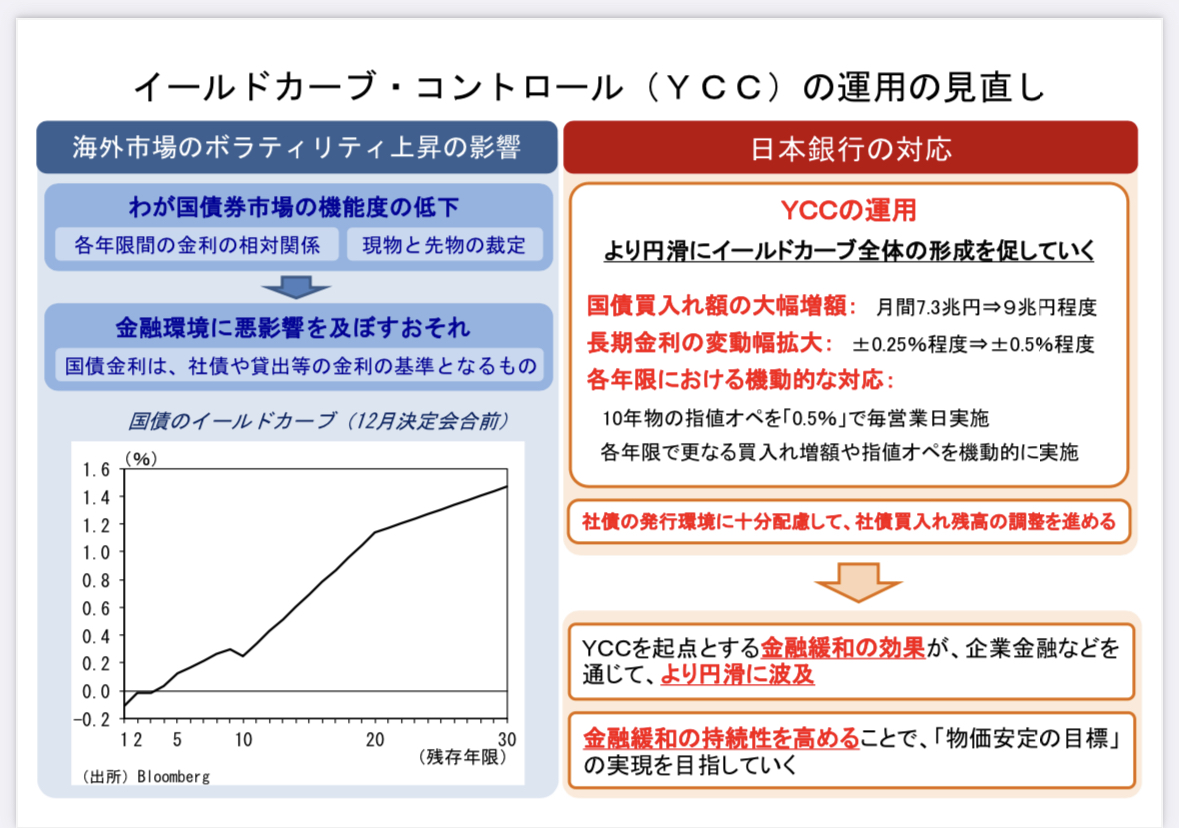

長期金利の変動許容幅(±)を

±0.25%から±0.5%にするってよ😳‼️

・

・

・

この長期金利とは

10年物国債の利回り(金利)のこと👍✨

景気がいいと

この利回りが高く⤴️⤴️

景気が悪いと

利回りが低いなる⤵️⤵️

そして、

10年物国債の利回りが

高くなると

住宅ローンの固定金利も

上がることが多いそうです💦💦

※SMBC日興証券のサイトを参考

・

・

・

最近は

10年物国債の利回りが

0.25%より増えないように

調整していたみたいです‼️

しかし、

今回、長期金利の

変動許容幅を±0.5%に

したことにより、

12/21時点で

10年物国債の利回りは

0.479%に上昇😅💦

※日経新聞を参考

※SBI証券を参考

・

・

・

なので、

住宅ローン固定金利も

これから上昇するかも😇💦

・

・

・

住宅ローンの固定金利は

どのくらい上がるのか⁉️

そこはなかなか

誰にも分からないところですが、

2023/1には

前月比で

0.2%〜0.25%くらい、

金利が上昇しそうとしています💦💦

※ダイヤモンド不動産研究所を参考

・

・

・

とは言え、

すでに全期間固定金利で借り入れしている方には

関係のない話です‼️

すでに、

全期間固定金利で借り入れしている方の

金利は変わりありません👍✨

これから、

固定金利で借りようとしている方には

残念かもしれません😓💦

だからと言って、

住宅ローンの変動金利のがいいと

言っているわけでもありません‼️

・

・

・

変動金利に関しては

短期プライムレートと言うのに連動するそうです✨✨

日銀のマイナス金利政策は継続するそうなので、

今回の日銀の変更には

直接の影響が無いと考えられます🤔‼️

変動金利は変わらないと言うことですね👍✨

※日経を参考

・

・

・

短期プライムレートとは

銀行が最優良企業に資金を貸し出すときの最優遇金利

日銀の政策で決まることが多いそう‼️

※イーデスを参考

・

・

・

でも、

変動金利を借りている方で

変動金利も上がってきたら

固定金利に借り換えると思っていた方には

要注意です‼️

変動金利は今のところ変わりありませんが、

もし今後、変動金利が上がったら

すでに固定金利は上がりそうなので

高い金利で

住宅ローンの固定金利を組まなくてはいけない

状況になってしまうかもしれません😓💦

・

・

・

変動金利は上がらないからいいとは考えず、

固定金利のことも意識しておくと

いいかもしれません‼️

・

・

・

なので、

- 日銀のマイナス金利は維持されるのか⁉️

- 固定金利はどのくらい上がってきているのか⁉️

- 今後も長期金利は上がりそうなのか⁉️

注意が必要だと思います‼️

変動金利を借りている

変動金利を借りようとしている方は

日銀の動きを要チェックですね👀✨

・

・

・

そして、

とりあえず、

現状どのくらいで住宅ローンの固定金利が借りられるのか

確認しておくのがいいかも🤔‼️

住宅ローンの新規借り入れ・借り換えは

テレビ等でも紹介されている

モゲチェックがおすすめ👍✨

入力時間およそ5分で

おすすめの金融機関の情報がもらえます😳‼️

新規借り入れ、借り換えでサイトが違うので

ご家庭に合った方のサイトから

調べてみてください✨✨

これから住宅ローンを借りる方は

登録者数10万名突破!モゲチェック住宅ローンの借り換えの方は

モゲチェック住宅ローン選びの参考になれば幸いです😆✨