一条工務店i-smartの平屋に住んで1年。

Instagramで固定資産税についてご質問頂くので

我が家が調べられる範囲で簡単に解説していきます。

また、今回は新築住宅取得された場合のみ

の固定資産税についてです。

固定資産税とは

毎年1月1日に固定資産(家屋や土地など)を所有している人に

市町村が課税する税金。

- 毎年税金の支払いがある

- 家と土地両方に税金が発生する

- 3年毎に税額が変わる(評価額が変わる)場合がある

- 地方税なので地方により若干違う

- 土地は所得した日から計算される

- 1月1日に建物がない場合土地の特例措置が受けられない場合がある※

※特例措置については後述しますが 東京都の場合はこちら

固定資産税の計算方法

※東京都を参考に記載しています。

土地

課税標準額×税率1.4%=土地の固定資産税

でも、課税標準額って…

今回はざっくりと計算するために

課税標準額=

路線価×土地面積(200㎡以下)×1/6

+

路線価×土地面積(200㎡以上の土地部分)×1/3

※土地の特例措置で住宅用土地が200㎡までは1/6、200㎡以上の部分は1/3で計算

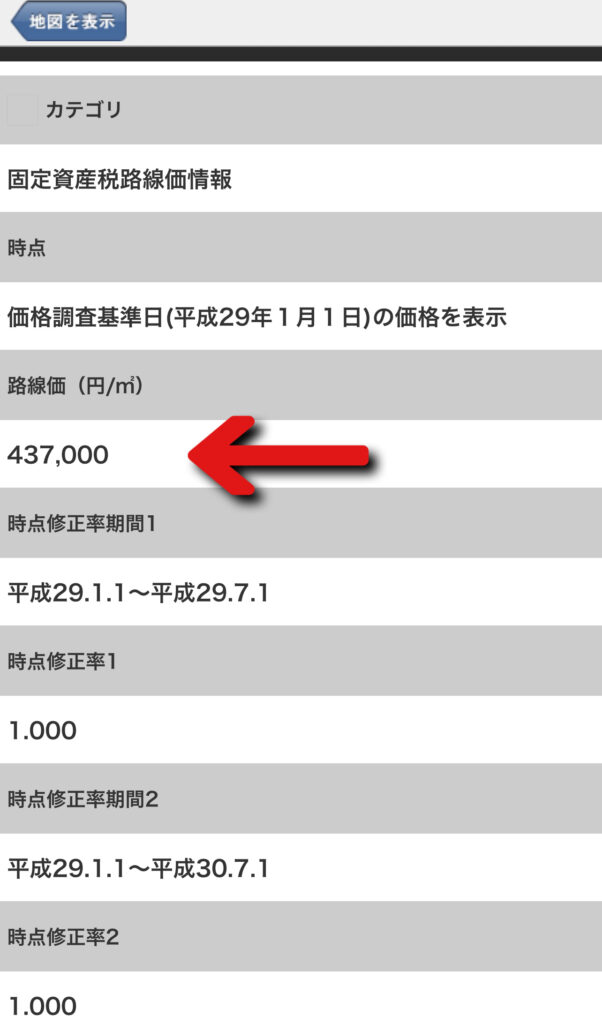

路線価って…

路線価は全国地価マップで確認。

※スマホで操作したものになります。

固定資産税路線価等をクリック

住所を入力して付近の道をクリック

路線価のところの価格

と言うことで

土地の固定資産税は

課税標準額(路線価×土地面積㎡×1/6※1)×1.4%(0.014)

になります。

※1土地の特例措置で住宅用土地が200㎡までは1/6、200㎡以上の部分は1/3で計算

家屋

課税標準額×1.4%=家の固定資産税

ここでも課税標準額が…

家屋の課税標準額は

マイホーム完成数ヶ月後に

役人が家へ家屋調査に来て決定されます。

なので、正確にはわかりませんが、

大体、購入額の70%くらいとのことです。

※家屋の課税標準額の計算についてはビジドラさんを参考

また、実際に我が家の2年目の固定資産税から

家屋の課税標準額(6,956,885円)は

建物本体価格(約1800万円)の約40%

建物総額(約2600万円)の約30%

だったことから

家屋の課税標準額=購入金額×50%(0.5)

で考えておけばいいのではないでしょうか。

と言うことで

家屋の固定資産税は

課税標準額(購入金額×50%(0.5))×1.4%(0.014)

となります。

また、

家屋の固定資産税は経年劣化とともに

一定の割合まで減額されていきます。

ネットでこちらを見つけました。

ただ、

その年の建築費用などが高騰していれば

家屋の固定資産税が増えることもあるそうです。

↓東京都主税局より引用。読みたい方だけ読んでください。

【家屋】Q14家屋の評価はどのようにするのですか。

A14固定資産税における家屋の評価額は、不動産の買入価格や建築工事費ではなく、総務大臣の定める固定資産評価基準(以下「評価基準」という。)によって算出しています。(評価基準中には、一般的な家屋に使用される資材や設備に点数が設定された再建築費評点基準表があり、どのような資材や設備がどれだけ施工されているかを確認するのが家屋調査になります。) 評価基準では、再建築費(価格)を基準として評価する方法(再建築価格方式)を採用しています。この再建築価格方式は、評価の時点において、評価の対象となった家屋と同一のものをその場所に新築するものとした場合に必要とされる建築費を求め、その家屋の建築後の経過年数に応じた減価を考慮し、その家屋の価格を求めるものです。 つまり、「どのような資材をどれだけ使用しているか(再建築費評点数)」、「構造及び用途等の区分に応じて設定されている建築後の経過年数に応じる減価率(経年減点補正率)」及び「地域に応じた物価水準と工事原価に含まれていない設計管理費、一般管理費等負担額の費用(評点一点当たりの価額)」によって評価額を算出します。 具体的には、評価しようとする家屋について、単位当たり再建築費評点を付設し、経過年数に応ずる減点補正率、床面積及び設計管理費等を考慮した評点一点当たりの価額を乗じて、評価額(価格)を求めます。 家屋の評価額(価格)の求め方を算式で示すと次のとおりとなります。 (算式) 家屋の評価額(価格)= 単位当たり再建築費評点×経年減点補正率×床面積 ×評点一点当たりの価額 (地方税法第403条)

固定資産税の減税措置

- 2021年3月31日までに新築

- 居住部分の床面積が50㎡以上280㎡以下

- 共同住宅や併用住宅は他にも決まりがあり

- 長期優良住宅の認定が必要

- 居住部分の床面積が50㎡以上280㎡以下

- 共同住宅や併用住宅は他にも決まりがあり

まとめ

大体の固定資産税は下記で計算できるので、

気になる方は計算してみてください。

土地の固定資産税

課税標準額(路線価×土地面積×1/6※1)×1.4%(0.014)

※1土地の特例措置で住宅用土地が200㎡までは1/6、200㎡以上の部分は1/3で計算

家屋の固定資産税

課税標準額(購入金額×50%(0.5))×1.4%(0.014)

減税措置

新築後3〜5年間、固定資産税が1/2へ

あとは、

各地域で若干の違いがあるため

必ず確認してください。

また、

固定資産税以外にも

地域や場所によって都市計画税など

別の税金もかかってくることがあるので

調べてみてください。

家づくりの参考になれば幸いです。